“三证合一、一照一码”税务变更

财奥记账报税 2015/10/9 8:52:44 点击:

“三证合一、一照一码”税务变更

一、适用范围

本指南适用于纳入本次“三证合一、一照一码”登记制度改革范围内的各类企业和农民专业合作社(含分支机构,以下统称“企业”)办理税务变更。个体工商户暂不纳入本次改革范围。

二、办理依据

《国务院关于批转发展改革委等部门法人和其他组织统一社会信用代码制度建设总体方案的通知》(国发〔2015〕33号)、《国务院办公厅关于加快推进“三证合一”登记制度改革的意见》(国办发〔2015〕50号)、《工商总局等六部门关于贯彻落实<国务院办公厅关于加快推进“三证合一”登记制度改革的意见>的通知》(工商企注字〔2015〕121号)、《工商总局 税务总局关于做好“三证合一”有关工作衔接的通知》(工商企注字〔2015〕147号)、《国家税务总局关于落实“三证合一”登记制度改革的通知》(税总函〔2015〕482号)、《国家税务总局办公厅关于落实国务院统一社会信用代码建设方案调整相关信息系统的通知》(税总办发〔2015〕160号)。

三、办理机构

主管税务机关

四、办理期限

当日办结(涉及变更主管税务机关的,按《上海市国家税务局 上海市地方税务局关于调整本市企业跨区县迁移税务登记申请渠道的公告》(上海市国家税务局 上海市地方税务局公告2012年第1号)规定的时限)

五、办理流程

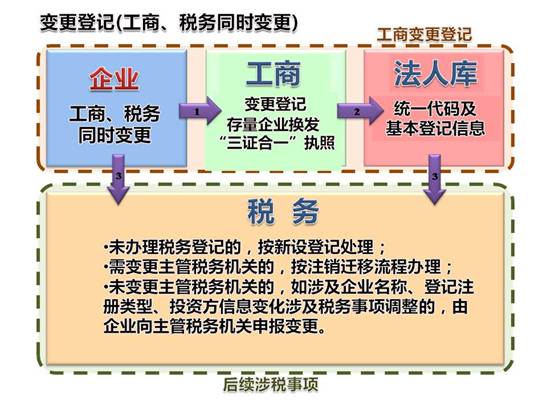

1.企业在工商行政管理或市场监督管理部门办理变更登记后,视不同情况前往主管税务机关办理有关涉税事项:

①因涉及涉税事项调整,对企业名称、登记注册类型、投资方变化的,在办理工商变更后,需携带有关证明材料前往主管税务机关申报变更。

②因企业住所变更,涉及主管税务机关调整的,仍按原注销迁移流程办理,企业需按《上海市国家税务局 上海市地方税务局关于调整本市企业跨区县迁移税务登记申请渠道的公告》(上海市国家税务局 上海市地方税务局公告2012年第1号)的规定办理。

③已领取营业执照但未办理税务登记的,税务机关按新设企业处理。

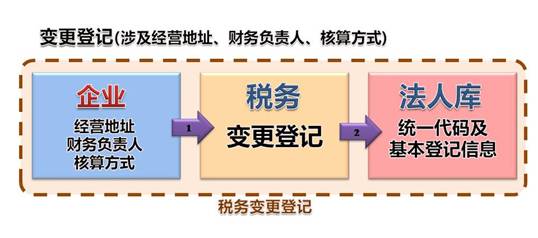

2.企业生产经营地址、财务负责人、核算方式发生变化的,由企业直接向主管税务机关申报变更。

3.对2015年9月30日前设立,并已取得税务登记证的企业在工商行政管理或市场监督管理部门办理变更时需提交原税务登记证。原税务登记证遗失的,企业需提交刊登遗失公告的报刊报样。

办事流程示意图

有关文章:

“三证合一、一照一码”税务变更

“三证合一、一照一码”税务清税

- 上一篇:“三证合一、一照一码”税务清税 [2015/10/9]

- 下一篇:“三证合一、一照一码”税务注册 [2015/10/9]