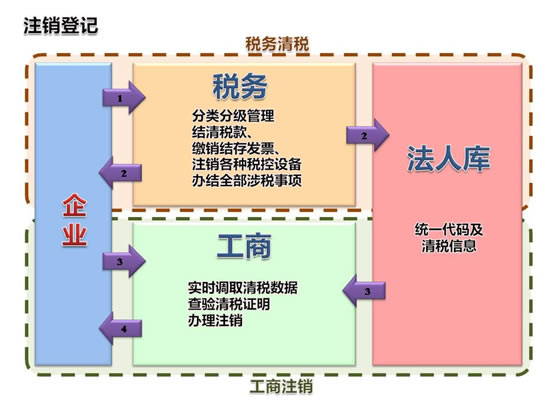

“三证合一、一照一码”税务清税

过渡期内未换发“三证合一、一照一码”营业执照的企业申请注销,主管税务机关仍按照原规定办理。

清税申报表

|

纳税人名称 |

统一社会信用代码 |

|||

|

注销原因 |

||||

|

附送资料 |

||||

|

纳税人

经办人: 法定代表人(负责人): 纳税人(公章) 年 月 日 年 月 日 年 月 日 |

||||

|

以下由税务机关填写 |

||||

|

受理时间 |

经办人: 负责人: 年 月 日 年 月 日 |

|||

|

清缴税款、 滞纳金、 罚款情况 |

经办人: 负责人: 年 月 日 年 月 日 |

|||

|

缴销发票 情况 |

经办人: 负责人: 年 月 日 年 月 日 |

|||

|

税务检查 意见 |

检查人员: 负责人: 年 月 日 年 月 日 |

|||

|

批准 意见 |

部门负责人: 税务机关 (签章) 年 月 日 年 月 日 |

|||

|

|

||||

清税证明

根据《税收征收管理法》,我局对企业(名称: ) (统一社会信用代码: ) 所有税务事项均已结清。

特此证明。

税务机关(公章)

年 月 日

有关文章:

“三证合一、一照一码”税务变更

“三证合一、一照一码”税务清税

- 上一篇:财政部:影视等出口服务12月起适用增值税零税率 [2015/10/31]

- 下一篇:“三证合一、一照一码”税务变更 [2015/10/9]